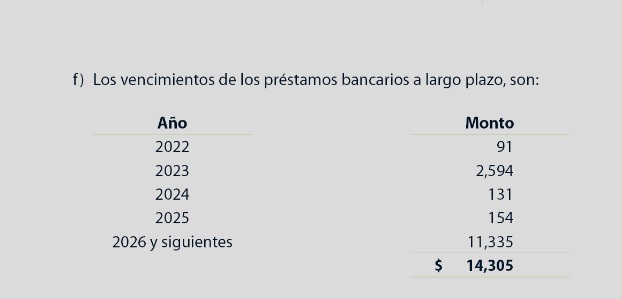

*Enfrentará CYDSA vencimientos por 14 mil 305 millones de pesos en los próximos 5 años y advierte FITCH que es improbable que mejore su calificación en el mediano plazo

Armando Torres/EMPRESAS MONTERREY.- El endeudamiento recurrente se ha convertido en un modus operandi del grupo industrial CYDSA en los últimos años y gran parte de esos recursos se utilizan para tapar hoyos financieros ante la presión de vencimientos de corto plazo.

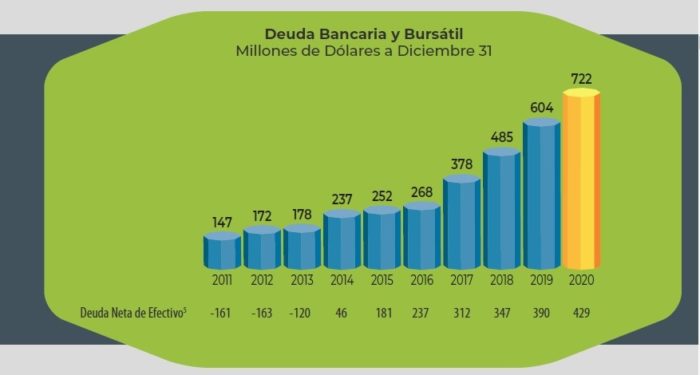

En la gráfica del Informe Anual de CYDSA se muestra claramente la tendencia desenfrenada a la alza de la deuda de CYDSA autorizada por su presidente Tomás González Sada y su consejo al incrementarse de 268 millones en 2016 a 722 millones de dólares al cierre de 2020.

La pandemia fue otro gran pretexto para continuar endeudando a CYDSA, en mayo de 2020 esa compañía recibió recursos de un financiamiento equivalente a 100 millones de dólares, a través de un crédito revolvente que vencerá en abril de 2023.

“Sin embargo, en mayo del 2020, en respuesta a las circunstancias extraordinarias que se preveían para el año, se recibieron los recursos de un financiamiento de 2,484 millones de pesos, equivalente a 100 millones de dólares en la fecha de la contratación, mediante un crédito revolvente con vencimiento a 3 años, en abril del 2023, pactado para ser potencialmente renovado por dos años más”, informó González Sada ante los accionistas de CYDSA.

En la Asamblea Anual de CYDSA realizada en abril del presente año, el empresario Tomás González Sada, confirmó ante los accionistas la deuda creciente en la que ha incurrido esa compañía.

Detalló que el monto total de 722 millones de dólares de deuda bancaria y bursátil de CYDSA está integrada por tres obligaciones financieras.

Los 450 millones en “Senior Notes” emitidas en 2017 y 2019, con vencimiento en octubre de 2027; el equivalente a 147 millones del remanente del Crédito Sindicado contratado en 2018, con vencimiento en octubre de 2036; y el equivalente a 125 millones del Crédito Revolvente a tres años obtenido en 2020, y con opción a extenderse a abril del 2025.

Mayor Deuda y Menores Ingresos en Dólares por Ventas

González Sada informó que la deuda bancaria y bursátil de CYDSA se incrementó en 118 millones de dólares en 2020 en comparación al saldo total de deuda de 604 millones de dólares al cierre de 2019.

También es evidente que la deuda de CYDSA prácticamente se duplicó en los últimos cuatro años, al pasar de 378 millones en 2017 a 722 millones de dólares al cierre de 2020, algo que incrementará las presiones financieras de ese grupo industrial en los próximos años.

Lo anterior representa un crecimiento en la deuda de CYDSA del 91 por ciento en los últimos 4 años, según datos de esa compañía que se pueden constatar en la gráfica publicada en el Informe Anual de ese grupo industrial.

En 2020 la estrategia de sobrendeudamiento de CYDSA contrastó con una caída en los ingresos por ventas medida en dólares.

En su Informe Anual, CYDSA dio a conocer las ventas consolidadas de CYDSA sumaron un total equivalente a 501 millones de dólares en el 2020, cifra 8.2% menor a los 546 millones del 2019.

Improbable que mejore calificación de CYDSA: FITCH

Según FITCH ve improbable que pueda mejorar la calificación de CYDSA en el mediano plazo, considerando el perfil comercial y financiero de ese grupo industrial.

Entre los factores que podrían llevar a una baja en la calificación financiera de CYDSA se encuentran una caída más pronunciada en los precio de cloro y sosa cáustica que impactaría negativamente en el EBITDA de esa compañía como ya lo hizo en sus resultados en 2020.

Otro riesgo que advierte FITCH y que podría afectar a la baja la calificación de CYDSA, es cualquier cambio o interrupción en el contrato con PEMEX para el negocio de almacenamiento subterráneo, grandes adquisiciones o inversiones financiadas con deuda y una expectativa de deuda neta / EBITDA por encima de 3.5x sobre una base consolidada.

Según FITCH, CYDSA se enfrenta al desafío de completar un nuevo plan de inversión, con el objetivo de reemplazar una de sus instalaciones de sosa cáustica, en medio de un escenario complicado por la caída en los precios internacionales de la sosa cáustica.

En 2020, CYDSA se vio obligada a suspender y posponer el plan de inversión por 120 millones de dólares en su proyecto de sosa cáustica, debido a la incertidumbre económica generada por la pandemia del COVID-19.

Ese gasto de capital que realizará CYDSA en los próximos dos o tres años, sin duda alguna implicará una mayor contratación de deuda por parte de ese grupo industrial regiomontano y mayores presiones financiera.